不動産営業の現場において、戸建てからマンションへの住み替えを検討されるお客様は年々増加傾向にあります。

ライフスタイルの変化や将来への不安から住み替えを模索するものの、「愛着のある我が家を手放して後悔しないか」「資金計画は成り立つのか」といった懸念から、最後の一歩を踏み出せないケースも少なくありません。

本記事では、顧客への提案資料や自社コンテンツ制作に即活用できる、具体的な「戸建てからマンションへの住み替え成功事例」をターゲット別に詳しく解説いたします。

成功の要因や資金計画のポイント、税制優遇の活用法まで網羅しておりますので、お客様の不安を解消し、成約へと導くための強力なツールとしてお役立てください。

戸建てからマンションへの住み替え成功のカギは「ライフスタイルの最適化」と「綿密な資金計画」

住み替えを成功に導くためには、単に物件を右から左へ移すだけでなく、お客様の人生設計そのものを見直す視点が不可欠です。

特に戸建てからマンションへの移行は、生活環境が大きく変わるため、事前の準備と計画が満足度を左右します。

ここでは、営業担当者がお客様と共有すべき、成功のための核となる考え方について解説いたします。

住み替えの目的を明確化し優先順位を決定する

住み替えの相談を受けた際、まず行うべきは「なぜ住み替えたいのか」という目的の深掘りです。

「庭の手入れが大変」「階段の上り下りが辛い」といった現状の不満だけでなく、「これからの人生をどう過ごしたいか」というポジティブな目的を明確にすることが重要です。

- 利便性の追求: 駅近でアクティブに活動したい

- 安全性の確保: バリアフリーで安心して暮らしたい

- 資産の組み換え: 流動性の高い資産を持ちたい

これらの優先順位をお客様と共に整理し、決定することで、物件選びの軸が定まり、ブレのない提案が可能となります。目的が明確であればあるほど、住み替え後の満足度は高まります。

戸建て売却とマンション購入のタイミングを見極める

不動産市場の動向とお客様のライフステージ、この2つのタイミングが合致した時が、最良の住み替え時期と言えるでしょう。

特に戸建ての売却に関しては、建物の築年数が査定額に大きく影響するため、資産価値が大きく下落する前に売却を決断することも一つの戦略です。

また、お子様の独立や定年退職といったライフイベントは、住居サイズを見直す絶好の機会です。

「まだ住める」ではなく「今が高く売れるチャンス」あるいは「今が買い時」という視点で、市場データに基づいた客観的なアドバイスを行うことが、プロとしての信頼獲得につながります。

資産価値を維持するための物件選定基準を持つ

マンションへの住み替えにおいては、将来的な資産価値の維持が重要なテーマとなります。

戸建てと異なり、マンションは立地や管理状況が資産価値にダイレクトに反映されるため、以下の基準をお客様に提示し、慎重に選定することをおすすめします。

- 立地条件: 駅からの距離、周辺開発の将来性

- 管理体制: 修繕積立金の状況、管理組合の活動実績

- ブランド力: 大手デベロッパーの分譲実績など

「住みやすさ」だけでなく「売りやすさ」「貸しやすさ」という視点を持つことで、万が一の際にも資産を守ることができる物件選びが可能となります。

なぜ今、戸建てからマンションへの住み替えが選ばれているのか

近年、シニア層だけでなく現役世代においても、戸建てからマンションへの住み替えを選択するケースが増えています。

これは単なる住居の変更ではなく、生活の質(QOL)を向上させたいという強いニーズの表れです。

ここでは、お客様がマンションへの住み替えに魅力を感じる主な理由を整理し、訴求ポイントとして活用できるよう解説します。

建物の維持管理や庭の手入れ負担からの解放

戸建て所有者の多くが抱える悩みの種が、建物のメンテナンスや庭の管理です。

草むしりや植栽の剪定、外壁や屋根の定期的な塗装などは、年齢を重ねるごとに身体的・経済的な負担となります。

マンションであれば、共用部分の清掃や植栽管理、建物の修繕計画などはすべて管理会社や管理組合が主導して行います。

「管理費を払うことで、時間と労力を買う」という考え方は、多忙な現役世代や体力を温存したいシニア層にとって、非常に大きなメリットとして響くでしょう。

駅近・好立地による生活利便性と資産性の向上

一般的に、戸建てよりもマンションの方が駅周辺や商業地域などの好立地に建設される傾向にあります。

駅直結や徒歩数分圏内のマンションへ移り住むことで、通勤・通学の利便性が向上するだけでなく、車に頼らない生活が可能になります。

また、好立地のマンションは資産価値が下がりにくく、インフレ対策としての側面も持ち合わせています。

日々の買い物が便利になるという生活利便性と、資産としての安心感の両立は、マンション住み替えの強力な動機付けとなります。

ワンフロア動線によるバリアフリー化と老後の安全性

戸建て、特に2階建てや3階建ての住宅では、階段の上り下りが日常生活の必須動作となりますが、これは高齢期の転倒リスクや生活動線の分断につながります。

一方、マンションは基本的にワンフロアで生活が完結するフラットな構造です。

玄関から居室、水回りまで段差が少ないバリアフリー設計が標準的であるため、老後の安全性は格段に高まります。

「家の中での移動が楽になる」ことは、長く自立した生活を送るための重要な要素であり、シニア層への提案において欠かせないポイントです。

オートロックや監視カメラなどセキュリティ面の強化

戸建て住宅と比較して、マンションは物理的なセキュリティ設備が充実しています。

オートロックシステム、防犯カメラ、TVモニター付きインターホン、そして何より管理人の常駐や24時間セキュリティシステムの存在は、住人に大きな安心感を与えます。

空き巣被害への不安や、強引なセールスへの対応に悩むお客様にとって、エントランスで不要な来訪者をシャットアウトできる環境は非常に魅力的です。

特に一人暮らしや高齢夫婦世帯にとって、この「守られている安心感」は代えがたい価値となります。

高気密・高断熱による光熱費削減と快適性

近年のマンションは、鉄筋コンクリート造の特性に加え、複層ガラスや断熱材の性能向上により、非常に高い気密性と断熱性を誇ります。

これにより、冷暖房効率が良く、夏は涼しく冬は暖かい快適な住環境が実現します。

戸建て特有の「冬場の脱衣所の寒さ」や「窓辺の冷気」から解放されることは、ヒートショック予防などの健康面でもメリットがあります。

光熱費の削減効果も期待できるため、ランニングコスト全体で見た場合の経済合理性を説明する材料としても有効です。

【ターゲット別】戸建てからマンションへの住み替え成功事例

ここでは、実際に戸建てからマンションへの住み替えを成功させた事例を、ターゲット別のペルソナに合わせてご紹介します。

顧客の状況に近い成功ストーリーを提示することで、「自分にもできる」というイメージを持っていただき、住み替えへの不安を払拭することができます。

具体的な提案トークの材料としてご活用ください。

【シニア層】郊外の広い戸建てから駅近マンションへダウンサイジングした事例

事例:70代夫婦、子供独立済み

郊外の4LDK戸建てにお住まいだったA様ご夫妻は、広すぎる家の掃除と庭の手入れに限界を感じていました。

そこで、自宅を売却し、駅徒歩3分の2LDKマンションへ住み替えを決断。

- 成功ポイント: 駅から近いため、免許返納後も電車やバスで気軽に外出できるようになりました。また、近隣にスーパーや病院が揃っており、将来への不安が解消されました。

- 顧客への訴求: 「広さ」よりも「生活のしやすさ」を優先したダウンサイジングが、豊かな老後を実現する好例です。

【現役世代】通勤時間を短縮し家族との時間を増やした都心回帰の事例

事例:40代共働き夫婦、小学生の子供1人

郊外の戸建てから都心まで片道1時間半かけて通勤していたB様一家。

通勤時間の負担を減らし、家族時間を確保するため、都心の中古マンションへ住み替えました。

- 成功ポイント: 通勤時間が30分に短縮され、朝夕にゆとりが生まれました。浮いた時間で子供の勉強を見たり、夫婦で会話する時間が増加。休日はマンション近くの公園や商業施設で充実した時間を過ごしています。

- 顧客への訴求: 「職住近接」による時間の創出は、忙しい現役世代にとって何よりの価値となります。

【資産形成】築古戸建てを売却し流動性の高いマンションへ資産を組み替えた事例

事例:60代男性、単身

築35年の木造戸建てを所有していたC様。建物の老朽化が進み、将来的な売却価格の下落を懸念されていました。

そこで、まだ値がつくうちに戸建てを売却し、資産価値の安定した都内人気エリアのコンパクトマンションを購入。

- 成功ポイント: 流動性の高いマンションに資産を組み替えたことで、いざという時に現金化しやすい体制が整いました。賃貸に出すことも容易なため、資産運用の選択肢も広がりました。

- 顧客への訴求: 不動産を「住む場所」としてだけでなく「資産」として捉え直すことで、将来のリスクヘッジが可能になります。

【維持管理】修繕費がかさむ戸建てを手放し管理の行き届いたマンションへ移った事例

事例:50代夫婦

築20年の戸建てにお住まいのD様は、外壁塗装や屋根の修繕、給湯器交換など、突発的な修繕費用の出費に悩まされていました。

計画的に管理されているマンションへの住み替えを決意。

- 成功ポイント: 毎月の管理費・修繕積立金は発生するものの、支出が平準化され家計管理が楽になりました。長期修繕計画に基づいたメンテナンスが行われるため、建物の状態に対する安心感も得られています。

- 顧客への訴求: 自身での管理に限界を感じる場合、プロによる管理体制が整ったマンションへの移行は合理的な解決策です。

【相続対策】分割が難しい不動産を現金化しやすい区分所有マンションへ換えた事例

事例:80代女性、相続人(子供)3人

広い実家に一人でお住まいのE様。将来、3人のお子様への相続発生時に、不動産(戸建て)をどう分けるかで揉めることを心配されていました。

そこで、戸建てを売却し、区分所有マンションへの住み替えと、残りの現金の整理を行いました。

- 成功ポイント: 戸建てよりも市場流動性が高いマンションは、相続時の売却換金がスムーズです。また、余剰資金を整理できたことで、遺産分割協議が円滑に進む準備が整いました。

- 顧客への訴求: 「争族」を防ぐための生前対策として、分けにくい不動産を整理しやすい形に変えておくことは非常に有効です。

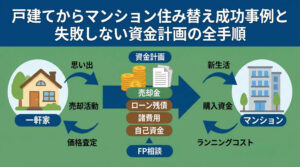

住み替えをスムーズに進めるための手順と売買戦略

住み替えは「売却」と「購入」という2つの大きな取引を同時に進行させる高度なプロジェクトです。

資金繰りの失敗や仮住まいの手間を防ぐためには、適切な手順と戦略が欠かせません。

ここでは、お客様の状況に応じた最適な進め方を提案するための実務知識を解説します。

「売り先行」か「買い先行」かのメリット・デメリット比較

住み替えの進行パターンには、自宅を先に売る「売り先行」と、新居を先に買う「買い先行」があります。それぞれの特徴を理解し、お客様の資金状況に合わせて提案しましょう。

| 項目 | 売り先行 | 買い先行 |

|---|---|---|

| メリット | 売却金額が確定してから購入予算を組めるため、資金計画が安全。 | 新居をじっくり探せる。引越しが1回で済む。 |

| デメリット | 仮住まいが必要になる可能性がある。 | 売却が長引くと、ダブルローン(二重払い)のリスクがある。 |

資金に余裕がある場合は「買い先行」、資金計画を堅実に進めたい場合は「売り先行」が基本となります。

戸建て売却時の適正価格査定と媒介契約の選び方

戸建ての売却を成功させるためには、適正な価格設定が命です。

「高く売りたい」というお客様の気持ちに寄り添いつつも、近隣相場や成約事例に基づいた現実的な査定価格を提示することが、長期滞留を防ぐ鍵となります。

また、媒介契約の種類(一般・専任・専属専任)についても、物件の特性やお客様の性格に合わせて提案が必要です。

住み替えの場合は、販売活動の報告頻度が高く、業者側も注力しやすい「専任媒介」または「専属専任媒介」をおすすめすることで、計画的な売却活動が可能となります。

住み替えローン(買い替えローン)の仕組みと審査基準

現在の自宅の住宅ローンが残っている場合、「住み替えローン(買い替えローン)」の利用を検討します。

これは、自宅の売却代金で返済しきれなかったローン残債を、新居の購入資金に上乗せして借り入れる仕組みです。

通常の住宅ローンよりも借入額が大きくなるため、審査基準は厳しくなる傾向にあります。

年齢、年収、勤続年数に加え、返済比率に余裕があるかがポイントとなりますので、事前の資金シミュレーションを綿密に行うことが重要です。

つなぎ融資や仮住まいが必要になるケースの把握

「買い先行」で進める場合、新居の購入代金支払いが、旧居の売却代金受け取りよりも先に来てしまいます。

この一時的な資金不足を補うために利用するのが「つなぎ融資」です。

一方、「売り先行」で新居の入居前に旧居を引き渡す必要がある場合は、一時的な「仮住まい」が必要となります。

これらは余分なコストや手間となるため、可能であれば「引き渡し猶予」の特約を付けるなど、決済と引き渡しのタイミングを調整する交渉力が営業担当者には求められます。

資金面で損をしないための税制優遇と特例措置の活用

不動産の住み替えでは、数千万円単位のお金が動くため、税金の取り扱いが最終的な手残り金額に大きく影響します。

国が用意している様々な特例措置を適切に活用することで、税負担を大幅に軽減できる可能性があります。

ここでは、お客様への提案時に必ず押さえておきたい税制優遇のポイントを解説します。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

マイホーム(居住用財産)を売却して利益(譲渡所得)が出た場合、所有期間の長短に関わらず、譲渡所得から最高3,000万円まで控除できる特例があります。

これを適用すれば、売却益が3,000万円以下であれば、実質的に譲渡所得税がかかりません。

この特例は非常に強力ですが、住宅ローン控除との併用ができない場合があるなど、適用には注意が必要です。

お客様の利益が最大化するよう、どちらを選択すべきかシミュレーションを行うことが大切です。

特定居住用財産の買換えの特例による課税の繰り延べ

特定の要件を満たすマイホームを売却し、代わりのマイホームを購入した場合、売却益に対する課税を将来(次にその買い換えた家を売る時)まで繰り延べることができる特例です。

これを「特定居住用財産の買換えの特例」といいます。

「3,000万円控除」とは選択適用となります。

一般的には、売却益が非常に大きく3,000万円を超えてしまう場合や、高額な物件への買い替えを行う富裕層のお客様などにメリットが出るケースが多いでしょう。

居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

住み替えによって売却損(譲渡損失)が出てしまった場合でも、諦める必要はありません。

一定の要件を満たせば、その損失をその年の他の所得(給与所得など)から差し引く(損益通算)ことができます。

さらに、その年で引ききれなかった損失は、翌年以降3年間にわたって繰り越して控除することが可能です。

これにより、所得税や住民税が還付・減額されるため、売却損が出たお客様にとっては大きな救済措置となります。

住宅ローン控除の適用要件と住み替え時の注意点

新居の購入に住宅ローンを利用する場合、住宅ローン控除(住宅借入金等特別控除)の適用が可能です。

ただし、前述の「3,000万円特別控除」や「買換え特例」などを利用した場合、一定期間は住宅ローン控除が受けられないという制限があります。

「売却時の税金対策」をとるか、「購入後のローン減税」をとるか、トータルの収支でどちらが得になるかはケースバイケースです。

安易な併用提案はトラブルの元となるため、税理士等の専門家への相談も含めた慎重なアドバイスが求められます。

戸建てからマンションへ移る際に注意すべきデメリットと対策

メリットばかりを強調するのではなく、デメリットや注意点を事前にしっかりとお伝えすることも、プロとしての信頼性を高める重要な要素です。

戸建てとマンションでは生活様式が異なるため、入居後のギャップに苦しまないよう、以下の点について事前に対策を講じておくようアドバイスしましょう。

管理費・修繕積立金・駐車場代などのランニングコスト増加

マンション生活では、住宅ローンの返済とは別に、管理費・修繕積立金・駐車場代といった固定費が毎月発生します。

特に修繕積立金は、築年数の経過とともに値上げされる傾向にあります。

戸建て時代にはなかったこれらの出費を、老後の年金生活の中で無理なく支払い続けられるか、長期的なキャッシュフロー表を作成して確認することが大切です。

車を所有しない選択や、管理費等のバランスが良い物件を選ぶなどの対策を検討しましょう。

上下左右の住戸との騒音トラブルやプライバシーへの配慮

集合住宅である以上、上下左右の住戸との音の問題は避けて通れません。

戸建てでは気にならなかった足音や生活音が、トラブルの原因になることもあります。

物件選びの際には、床スラブの厚さや遮音性能(L値)を確認することはもちろん、最上階や角部屋を選ぶ、あるいは二重床・二重天井の物件を選ぶなどの対策が有効です。

また、内覧時に共用部分の掲示板を確認し、騒音トラブルの注意喚起がないかチェックするのもプロのテクニックです。

専有面積の縮小に伴う収納スペース不足と荷物の整理

一般的に、同程度の価格帯であれば戸建てよりもマンションの方が専有面積は狭くなる傾向にあります。

そのため、戸建て時代の荷物をすべて持ち込むことは物理的に不可能なケースがほとんどです。

住み替えを機に、思い切った「断捨離」を行うことが成功の必須条件となります。

収納率の高い物件を選ぶことや、外部のトランクルームサービスの活用、家具のダウンサイジングなどを提案し、スッキリとした新生活をイメージしていただきましょう。

管理規約によるリフォーム制限やペット飼育のルール確認

マンションには「管理規約」や「使用細則」という独自のルールが存在します。

「リフォームでフローリングの遮音等級を守らなければならない」「ペットの種類や頭数に制限がある」「バルコニーでの喫煙禁止」など、戸建てのような自由気ままな生活とは異なる制約があります。

契約直前になって「ペットが飼えない」といった事態にならないよう、事前の規約確認は必須です。

お客様のライフスタイルに合わない規約がないか、営業担当者が先回りしてチェックすることでトラブルを未然に防げます。

まとめ

戸建てからマンションへの住み替えは、お客様の人生の後半戦をより豊かで快適なものにするための大きな決断です。

成功のカギは、ライフスタイルの目的に合わせた物件選びと、税制優遇を含めた綿密な資金計画にあります。

私たち不動産のプロフェッショナルには、単なる物件紹介にとどまらず、お客様の不安に寄り添い、具体的な解決策と将来のビジョンを提示することが求められます。

本記事でご紹介した事例やノウハウを活かし、お客様一人ひとりに最適な「住み替えの成功ストーリー」をご提案ください。

戸建てからマンションへの住み替え成功事例についてよくある質問

以下に、戸建てからマンションへの住み替えを検討されているお客様から頻繁に寄せられる質問をまとめました。

的確な回答を用意しておくことで、商談時の信頼獲得にお役立てください。

- Q1. 住み替えローンは年齢制限がありますか?

- A1. 一般的に完済時年齢が80歳未満であることが条件となる金融機関が多いです。シニア層の場合は、親子リレーローンなどの検討も必要になることがあります。

- Q2. 売却活動中も今の家に住み続けられますか?

- A2. はい、可能です。多くの方が居住しながら売却活動を行っています。内覧時は、購入希望者を迎え入れる準備が必要となります。

- Q3. マンションの修繕積立金は将来必ず上がりますか?

- A3. 多くのマンションで、長期修繕計画に基づき段階的に値上げされる計画となっています。購入前に「重要事項調査報告書」などで計画を確認することが重要です。

- Q4. 戸建ての売却がなかなか決まらない場合はどうすれば良いですか?

- A4. 価格の見直しや、物件の魅力を高めるためのホームステージング、あるいは不動産会社による「買取」サービスの利用を検討するのも一つの手です。

- Q5. ペット可のマンションならどんな動物でも飼えますか?

- A5. いいえ、管理規約により種類(犬・猫のみ等)や大きさ、頭数に制限があることが一般的です。必ず規約の詳細を事前に確認しましょう。